半岛体育- 半岛体育官方网站- APP下载刘郁:25H1纯债基金“大落大起”

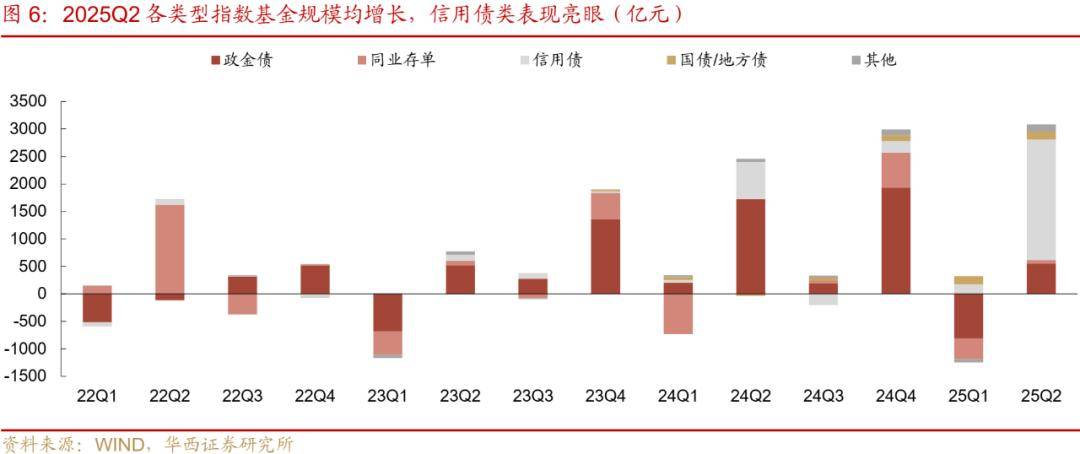

2025-08-09半岛,半岛体育,半岛体育app,半岛官网,半岛电竞,半岛真人,半岛棋牌,半岛体育官网注册,半岛体育官方app下载,半岛体育官方注册网址,半岛体育平台官网注册链接,半岛体育app下载,半岛体育怎么样,半岛体育官网,半岛体育登录入口,半岛体育官方网站,半岛最新入口,半岛下注,半岛投注一季度,受年末规模冲量后的季节性效应影响,指数型债基规模缩减926亿元。然而二季度后,这一趋势发生强势逆转。指数型产品规模大幅净增3083亿元,不仅完全覆盖了一季度的净流出,其增量也创下了2019年以来单季度的最高水平。从结构上看,信用债类指数基金迎来较快增长,单季规模净增约2200亿元,贡献了本轮反弹的绝大部分增量,在指数型债基中的占比也从一季度末的12%跃升至24%。此外,政金债类指数基金在本季度迎来修复性增长,规模回升552亿元,不过在指数型债基中的占比也从一季度末的71%明显下滑至60%。

中长债基金方面,均衡和利率风格规模增长,而信用风格下滑。中长债基金市场在上半年先抑后扬。一季度市场整体承压,中长债基规模大幅下滑3946亿元;二季度市场情绪回暖,规模则强劲反弹2751亿元,但仍未完全收复一季度失地。从内部风格来看,2025上半年,中长债基金市场内部上演了剧烈的风格轮动。一季度,在市场整体调整的背景下,资金抱团涌入信用风格产品,呈现出显著的防御特征。二季度中长债基金市场的风格偏好发生反转,一季度领涨的信用风格规模大幅萎缩,而均衡风格和利率风格实现显著增长。进一步探究风格切换的底层原因,我们发现其主要驱动力并非投资者在不同风格基金产品间的申购赎回,而更多是存量基金主动调整持仓结构的结果。

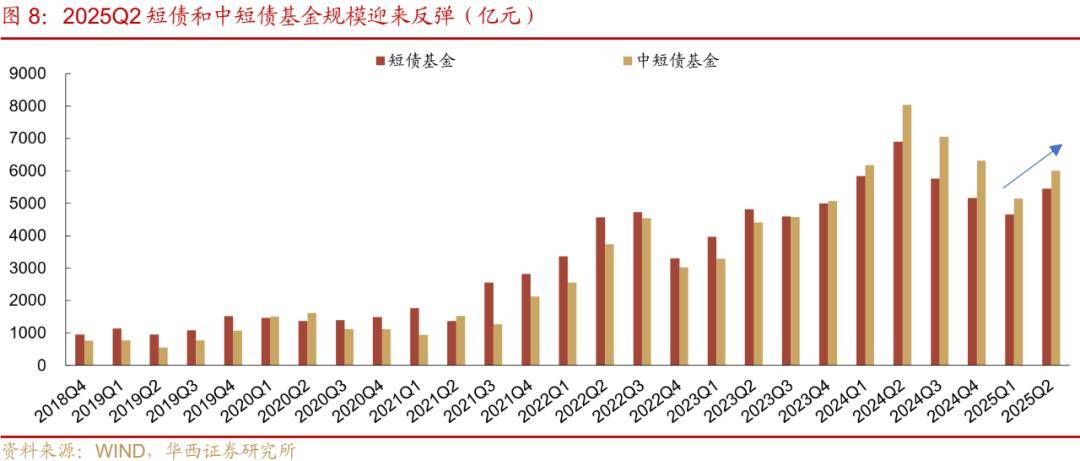

短债与中短债基金结束连续三季度规模缩减。2025年二季度,短债与中短债基金市场一扫颓势,规模迎来反弹,结束了自2024年第三季度以来连续三个季度的下降趋势。2025年二季度,短债基金规模环比增长17.1%,回升至5455亿元;中短债基金规模环比增长18.5%,达到6005亿元。两者合计规模从一季度末的9806亿元增至11458亿元,单季增长超过1600亿元,收复了一季度失地,也显示出在波动变大的环境下,市场对高流动性、短久期资产的配置需求重新被激活。

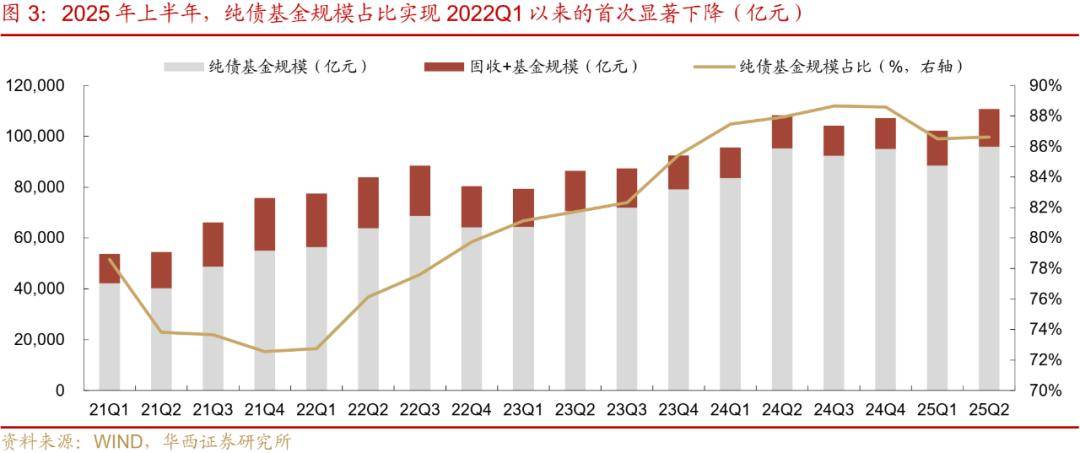

复盘广义债基规模变化,纯债基金总规模由24年末的9.50万亿元上升至25年中的9.59万亿元,增幅仅为938亿元,然而同期固收+基金总规模上升2569亿元至1.48万亿元。若将二者合起来看,2025上半年纯债基金的“市场份额”环比下滑近2个百分点。值得注意的是,这也是固收+基金自2022年一季度以来,首次占比回升,或说明权益资产的赚钱效应使市场原本偏谨慎的风险偏好回升,部分资金愿意适度承担风险以博取超越纯债的增强型回报。

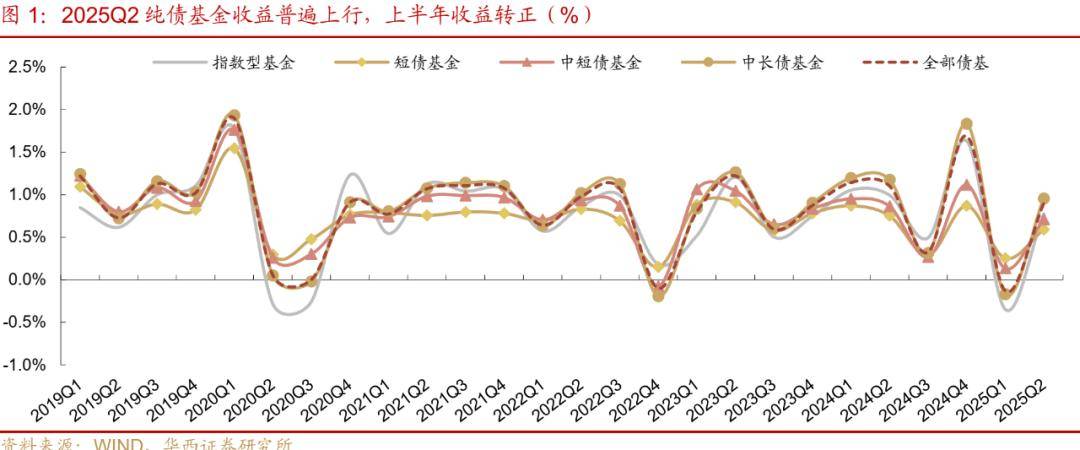

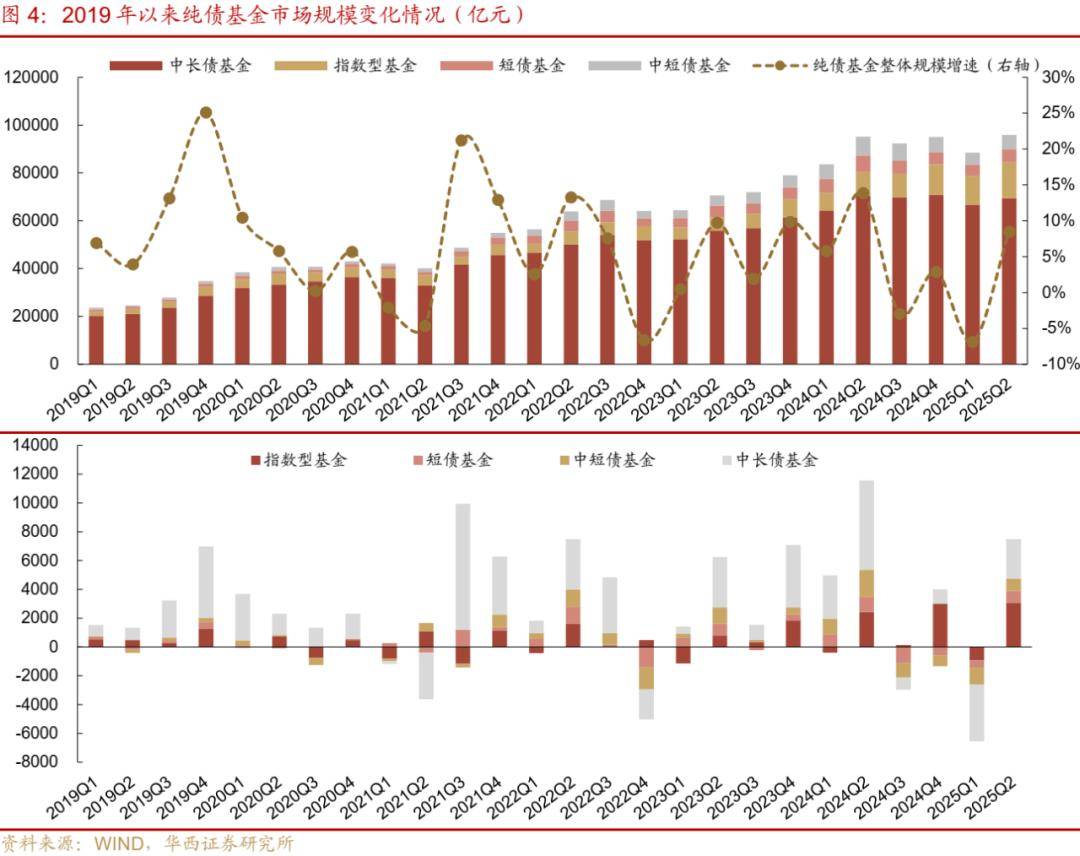

尽管上半年纯债基金整体规模增幅一般,但指数型基金的发展趋势并未被中断,传统的中长债基反而成为了销售端拖累。不同类型的债基上半年规模表现分化显著:指数型基金展现出强大的韧性与增长潜力,尽管一季度规模下滑926亿元(-7.2%),但在二季度迎来了3083亿元(25.8%)的大幅增长,上半年累计净增2157亿元,成为市场扩张的绝对主力。中长债基金是上半年市场波动的主要承受者,一季度规模大幅缩减3946亿元(-5.6%),尽管二季度实现了2751亿元(4.1%)的显著回补,但上半年仍累计净降1195亿元。短债及中短债基金规模相对稳定,在一季度合计流出1677亿元后,二季度规模合计回升1652亿元,基本收复失地。

若将二季度末纯债基金规模超过1500亿元的基金管理公司定义为头部管理人,2025上半年,“头部格局”基本稳定,共计21家,较去年四季度减少1家。其中、广发、博时、富国、招商和嘉实基金纯债基金规模位于前五位,分别达到3829亿元、3623亿元、2976亿元、2882亿元和2809亿元。尽管市场大起大落,且在一季度出现大幅调整,但21家头部机构中仍有14家在上半年录得规模净增长,其中增长主要集中在二季度,体现出大机构在逆境中的韧性。其中,海富通、兴业、汇添富、易方达、南方、兴证全球基金上半年规模增长超200亿元。

然而二季度后,这一趋势发生强势逆转。指数型产品规模大幅净增3083亿元,不仅完全覆盖了一季度的净流出,其增量也创下了2019年以来单季度的最高水平。从结构上看,信用债类指数基金迎来较快增长,单季规模净增约2200亿元,贡献了本轮反弹的绝大部分增量,在指数型债基中的占比也从一季度末的12%跃升至24%。回到信用债ETF上市之初,市场普遍疑虑下沉力度较弱的信用指数债基能够被市场接受,而最终市场用实际行动回应,低利率环境下,低费率带来的“高性价比”就是最大优势。

从产品布局来看,头部指数型债基管理人的存量规模仍以利率债为主,而增量正转向信用债。首先,政金债指数基金依然是头部管理人存量规模的主要构成部分。截至二季度末,在指数债基管理规模排名前三的南方、广发、富国基金,其利率类产品规模均超过800亿元,是各自指数产品线的基石。然而,从二季度的规模增量来看,信用债产品成为各家机构角逐的焦点和最核心的增长点。其中,海富通基金凭借其在信用债领域的深耕,单季指数债基规模增长403亿元,表现最为突出。此外,易方达、华夏、南方、汇添富基金等机构的信用债产品规模也增长169-239亿元。

作为指数型债基管理规模排名第一的南方基金,在二季度的增长模式颇具代表性。截至二季度末,南方基金的指数债基总规模率先突破千亿,达到1028亿元。从增长来源看,南方基金并未仅赖单一赛道,而是呈现出“利率+信用”双轮驱动的均衡态势。其信用债产品线亿元,主要增量来源于南方上证基准做市公司债ETF。同时,二季度其传统的政金债产品规模也增长121亿元达到770亿元,尤其是南方7-10年国开债依然保持大幅增长81亿元(一季度增长57亿元)。

从内部风格来看,2025上半年,中长债基金市场内部上演了剧烈的风格轮动。一季度,在市场整体调整的背景下,资金抱团涌入信用风格产品,呈现出显著的防御特征。二季度中长债基金市场的风格偏好发生反转,一季度领涨的信用风格规模大幅萎缩,而均衡风格和利率风格实现显著增长。具体来看,中长债基金中,均衡风格增长最为迅猛,规模环比大幅增长24.1%。利率风格也稳步扩张,规模环比增长3.0%。相比之下,一季度热门的信用风格规模大幅缩减17.1%,泛金融风格规模也小幅下降了3.7%。

进一步探究风格切换的底层原因,我们发现其主要驱动力并非投资者在不同风格基金产品间的申购赎回,而更多是存量基金主动进行持仓结构调整的结果。数据显示,原先在一季度被界定为信用风格的基金,其相当一部分规模在二季度通过主动增持利率债或调整资产配置比例,分别被重新归类为均衡风格(规模占比约29%)和泛金融风格(规模占比约8%)。这种现象或反映当前市场对基金经理能力圈的新要求,即不仅需要具备灵活调整组合久期的能力以应对利率波动,更需要具备在不同券种和风格之间进行动态切换的能力。

短债与中短债基金结束连续三季度规模缩减。2025年二季度,短债与中短债基金市场一扫颓势,规模迎来反弹,结束了自2024年第三季度以来连续三个季度的下降趋势。2025年二季度,短债基金规模环比增长17.1%,回升至5455亿元;中短债基金规模环比增长18.5%,达到6005亿元。两者合计规模从一季度末的9806亿元增至11458亿元,单季增长超过1600亿元,收复了一季度的失地,也显示出在波动变大的环境下,市场对高流动性、短久期资产的配置需求重新被激活。

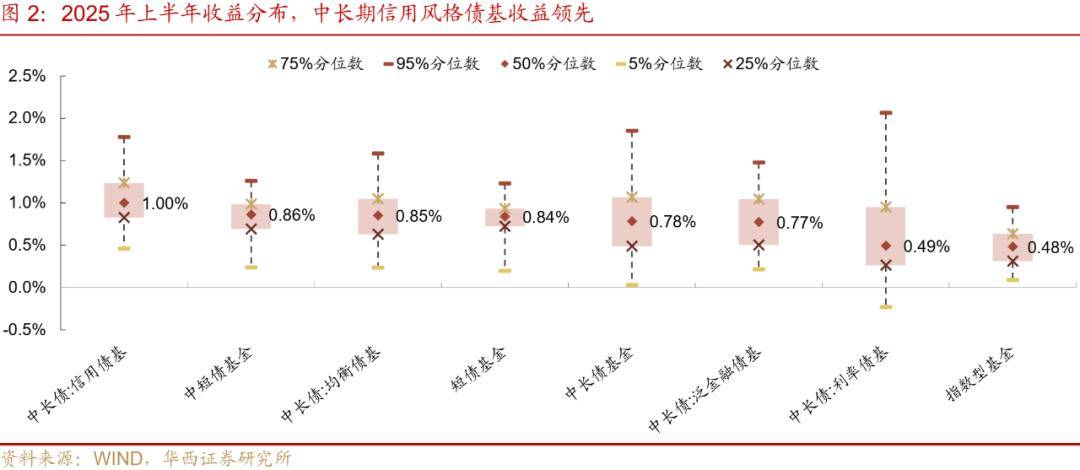

从单只产品来看,绩优与信用风格是二季度规模高增长的中短债及短债基金的两大特征。首先,绩优表现是吸引资金的首要前提。榜单中绝大多数产品的2025上半年收益率均显著为正,大幅跑赢市场中枢水平(0.76%)。其中,长城短债上半年回报高达1.53%,驱动其二季度规模增长84亿元,表现尤为亮眼。其次,规模增长前15的产品,无论是信用风格还是均衡风格,其资产配置均高度侧重于信用债,占比普遍在60%-95%之间。这表明在二季度,投资者倾向于选择那些能够通过深度挖掘信用利差来增厚组合收益的产品。

每个季度(以2022年第四季度为例)基金名单的筛选,从Wind一级分类的债券型基金外加二级分类为偏债混合的初始基金开始,剔除成立日在当季度末(2022年9月30日)或者到期日在当季度开始(2022年7月1日)之前的基金,保证基金在当季度有存续时间。然后对基金持仓和风格进行筛选,剔除当季度末或前一季度末股票和可转债持仓占比大于等于1%基金,以保证当季度维持纯债基金特征。在此基础上,我们对于偏债混合型基金进行特殊处理,考虑到偏债混合自由度较高,当季度新成立的偏债混合型基金由于股票仓位不确定,将被剔除;而对于成立日在当季度之前的偏债混合型基金,仅保留季度末其他资产(含商品、衍生品等)市值占比在10%以下的基金。

中短债与短债基金分类方式,首先根据Wind二级分类的短期纯债基金为基础进行基金产品的全称匹配,包含“中短”字样的为中短债基金,包含“短”且不包含“中短”字样的为短债基金。剩余无法分类的基金将根据其投资范围或投资目标是否包含“中短债”或“短债”投资比例下限分类。然后根据业绩比较基准中占比较大的指数期限确定,一年以下的为短债,1-3年期指数为中短债。最后,参考重仓券加权久期确认余下未分类的短期纯债基金。

由于中长债基金产品普遍具有显著的投资风格,我们根据季报当中所披露的债券持仓情况,将国债、政金债、同业存单以及其他债券(包含地方债)视作利率持仓,将企业债、中票、短融及ABS作为信用类持仓,为各只基金产品贴上风格标签。首先,选出极具券种特色的名单:若利率类持仓比例高于70%,则定义利率风格债基;当信用类持仓比例高于70%,则定义为信用风格债基;当金融类持仓比例高于70%,则定义为金融风格债基。其次,余下名单中再分类,选出两两组合的名单:如果利率+金融债占比大于等于90%,则为“利率+金融风格”;如果信用+金融债占比大于等于90%,则为“信用+金融风格”。最后,其余产品(包括未有信息披露的新发基金)则定义为均衡型基金。另外,“金融风格”、“利率+金融风格”、“信用+金融风格”统称为“泛金融风格”。返回搜狐,查看更多